티스토리 뷰

목차

1. 대상 구분 한눈에 보기 – 두 갈래 기준표

이번 추경안에 묶여 있는 ‘빚탕감’ 항목은 두 그룹으로 나뉩니다.

먼저 장기 연체자입니다. 여기서 장기는 7년 이상 연체액이 5,000만 원을 넘지 않는 무담보 신용채무라야 합니다.

두 번째는 자영업·소상공인 쪽입니다. 코로나 기간 대출로 90일 이상 연체 상태이고, 전체 빚이 1억 원 이하이면서 중위소득 60% 밑에 해당해야 합니다.

정리하면 다음과 같습니다.

- 장기 연체 7년↑ + 5,000만 원↓ + 무담보 ▶ 전액 탕감 검토

- 자영업‧소상공인 + 90일↑ 연체 + 1억 원↓ + 중위소득 60%↓ ▶ 새출발기금 감면

기준을 둘로 쪼개둔 이유는 간단합니다. 첫 줄은 “도저히 회수가 안 된다” 판단이 선 채권을 정리하려는 시도이고, 둘째 줄은 “사업을 이어 가며 다시 살려 보자”는 취지이기 때문입니다.

2. 5,000만 원·7년 연체 채권 ‘소각’

정부는 은행권이 이미 장부에서 털어 낸 5,000만 원 이하 소액·7년 이상 장기 연체 채권을 모아 16조 원 규모를 소각한다는 계획을 내놨습니다. 대상자는 숫자로 약 113만 명.

이 그룹은 조건이 두 가지뿐입니다. ① 5,000만 원 이하, ② 7년 연체. 주식·코인·생활비 어느 용도로 썼는지는 따로 가리지 않습니다. 다만 담보가 붙어 있으면 제외입니다. 부동산·자동차 담보 대출이 얽혀 있으면 “소각”이 아니라 별도 채널로 넘어가니 참고해야 합니다.

📌 5,000만 원‧7년 기준이 애매하다면?

채무조정 상담센터(☎ 1397)에서 연체 기간·금액을 대조한 뒤 ‘소각’ 혹은 ‘새출발기금’ 중 바로 알려 줍니다.

3. 새출발기금 확대 – 원금 90%·20년 분할

자영업자·소상공인 연체 채무는 ‘새출발기금’이라는 이름으로 따로 묶였습니다. 이번 추경안에서 가장 눈에 띄는 변경점은 두 개입니다.

첫째, 원금 감면 비율이 기존 80%에서 90%까지 올라갔습니다.

둘째, 분할상환 기간이 10년 → 20년으로 두 배 늘었습니다.

조건은 총 네 줄로 정리됩니다.

- 90일 이상 연체

- 채무 합계 1억 원 이하

- 중위소득 60% 이하

- 무담보·담보 관계없이 신청 가능(담보는 금리 전환)

감면 예시는 이렇습니다.

1억 원 채무 중 요건을 모두 충족하면 9,000만 원이 사라지고 1,000만 원이 남습니다. 이 1,000만 원조차 20년에 걸쳐 분할하면 월 납입 부담이 극단적으로 줄어듭니다.

정부 계산표에는 대략 10만 명 정도가 이 혜택을 받을 것으로 추산돼 있습니다. 예산 배정액은 약 7,000억 원. 캠코·신용회복위원회가 실제 감면 절차를 진행하고, 금융권도 일부 비용을 분담하는 구조입니다.

🔗 “새출발기금 온라인 신청” 메뉴에서

채무·소득·재산 자동조회→감면율 예측→전자약정까지 한 번에 끝낼 수 있습니다.

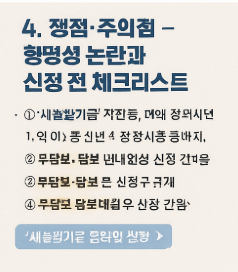

4. 쟁점·주의점 – 형평성 논란과 신청 전 체크리스트

마지막으로 논의되는 쟁점 몇 가지를 짚어 봅니다. 먼저 “성실 상환자 역차별” 논란이 있습니다. 7년 동안 빚을 못 갚은 사람에게는 탕감, 꾸준히 이자를 내 온 사람은 혜택이 없다는 지적이죠. 정부는 “장기 연체자 비율이 금융 건전성에 악영향을 주기 전 선제 정리”라는 논리를 내세웠습니다.

또 하나는 채권 소각 기준입니다. 5,000만 원 선을 두고 “왜 8,000만·1억은 제외냐”는 반발이 있지만, 예산 한계상 ‘소액 위주’ 정리에 방점을 찍었다는 설명이었습니다.

끝으로 신청자 체크리스트를 간단히 정리합니다.

- ① 내 빚이 5,000만 원 이하 + 7년↑? 👉 전액 소각 가능성.

- ② 자영업자이고 90일↑ 연체 + 1억 원↓ + 중위소득 60%↓? 👉 새출발기금 코스.

- ③ 담보 대출은 금리 전환만 가능, 감면률 낮음.

- ④ 국세·지방세 체납 500만 원↑이면 사전에 분납계획서 필요.

- ⑤ 신청서류: 주민등록초본, 사업자등록증명, 부가세 신고서, 카드·POS 매출자료, 금융채무 목록.

👀 더 알아보기 – 기재부 보도자료 전문 읽기

기획재정부

경제동향, 지표, 예산 및 기금, 전자민원창구 등 수록

www.moef.go.kr